【年齢別提案】銀行員のライフプラン提案

要旨

顧客の年齢ごとに区切りをつけ、合わせた仮説を立てる

顧客の年齢ごとに区切りをつける

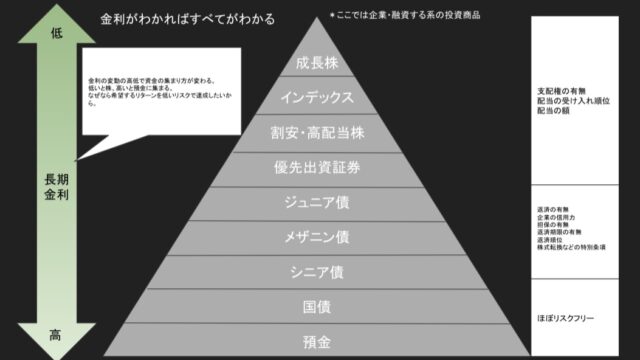

大抵のお客様は運用の目的や期間に関しては自分ではっきりとした答えを持っていないことが多いです。

なので「低金利なので運用しましょう。」や「介護の保障を作っておきましょう。」のようなセールストークを投げかけるだけではまったく意味はありません。

より具体的な将来の像をイメージしてもらうという過程を経る必要があります。

そのためにはキャリアと家族の二つの側面とご自身の絡めて考えていただく機会を作る必要があります。

キャリアと年齢

キャリアに関して、結論はリタイア時期と年収推移をイメージしてもらうことを意味しています。

ここですぐにその話をするのではなく、「なぜその仕事を選んだのか?」や「仕事で大切にしている価値観や成功体験」の話をまず聞きます。

お客様の人格を形成するに至ったキャリアに関して興味を持つことでお客様の人となりを知ることができます。

ここでの間合いを正しく取るとその後の話がとてもスムーズに進むと言っても過言ではないでしょう。

仕事はその人の行動の結果であり、人格であると言えます。

リタイア時期

リタイア時期を意識してもらうとより具体的な資金計画を立てることができます。

退職までの期間と退職してからの期間で必要な資金に関してまとめてみると自然と必要な資金と利回りが決定します。

旅行がしたいだったり、家を買いたいだったり死ぬまでにやりたいことを聞き出していきます。

運用はあくまでサブであり、労働がその実現をするためのメインです。

我々はそのメインに+αをできるために何ができるかを考えるべきです。

そうなると自然と大きな金額をいきなり投資させるなどといった無理な提案はなくなると思います。

どのような提案がベストかは後ほど解説します。

年収推移

年収推移に関してはお客様が一番理解されていると思います。

ここで年収の話からまずスケールを落として、月当たりの収入の話をします。

手取りいくらかを聞き、毎月貯蓄に回している額を聞き出します。

貯蓄に回している額を聞き出した後、何年後にはいくら貯蓄が積みあがっているのかを想像してもらいます。

具体的な金額を見える化することが重要です。

家族と年齢

ここでは家族と年齢から今後何が起こりうるのかを想像してもらいます。

20代

20代は自己投資という考えは一旦無視します。金融の話なので。

20代で発生するライフイベントは結婚と出産が大きなインパクトをもたらすことでしょう。

結論、結婚と出産に関しては本人たちがお金をどれくらいかけるのかと親がいくら課金するのか(親の経済力)によって必要な経費が変わってきます。

なのでどのような形になってもいいようにお金をためていく必要があります。

その際に短期(1~5年後)・中期(5~10年後)・長期(10年~老後)のように形成す際のターゲットを決めていきます。

短期の資金に関して現金をためることの一択です。結婚や出産費用が近いと思います。円の定期預金が一番いいと思います。

中期と長期に関して、投信や株式などのリスク性資産を積立NISAやIDECOを活用して持つことや余裕があれば年金や終身保険を積立払いをする(掛け捨ては×)や不動産投資などが挙げられます。

それぞれライフスタイルや趣味嗜好によって一長一短あるので一概にネットにある情報を鵜呑みにするのではなく相手にとって何がベストなのかを考えて提案してあげることが重要です。

30代

仮に出産と結婚がすでに完了しているとすると次に準備するべきは住宅購入資金と子供学費となる方が多いかと思います。

仮に大学まで行くととした場合、高校までは公立でお金をあまりかけなかったとしても、大学が国公立だとしても4年間で400万円かかります。

子供が生まれた時に18年後に学費が100万円以上かかる年が4回訪れるということを自覚しなければなりません。

400万円を18年x12か月で準備すると約2万円を毎月貯金しなければなりません。

18年間あるので株や債券で運用するのもいいかもしれないですし、15年程度を満期とする保険を活用するのもいいかもしれません。

先ほど挙げた例のようにより具体的に今いくらずつ貯めないといけないのか?を考えてもらうと具体的に話が進むのがお判りでしょうか?

このことは住宅購入においても同様です。

まずお客様に事実として年収の6~7倍がローンで借りることができる金額であることを伝えます。

その金額で買える物件を調べていただき、お客様がいつ頃なら買おうと思うのか?頭金をいくら入れると月々の返済金額はいくらなのかを知っていただきます。

買う時期や頭金の時期をイメージしてもらった後は返済し終わった時の年齢を考えてもらいます。

住宅ローンは基本的に35年払いで完済時に80歳以下であることが必要です。

なので35年で借りたければ45歳までに借りる必要があります。

定年が65歳のままだと仮定すると、15年間貯金と年金から返済をしなければならないのでその対策として個人年金やIDECOの提案になるのは自然ではないでしょうか?

40代

40代になってくると30代に計画した資金計画に加えて、親の介護などの不安が少しずつ出てくるようなタイミングです。

介護保険料を支払い始めるタイミングでもあります。

親の介護の不安同時に自分が介護になったら?だったり、ローンや学費や家族の将来のお金に関して、「失う物」に対する不安が少しずつ出てくるタイミングです。

個人的には60代まで時間があるので運用商品に置くと換えておくということをお勧めはしますが、解約返戻金が増える形で介護や終身保険を加えつつ将来の年金も準備する等の提案が刺さりやすい年代かとおもいます。

介護に関しては自宅介護と施設の介護をどちらを想定しているのかを質問してそれぞれいくらかかるのかをシュミレーションしてみると必要保険金額が算出できるので、それと現在の収入と資産を聞き出して、積立型の介護保険などが良いかと思います。

50代

おそらくサラリーマンであれば人生で一番年収が高く、支出も多いのがこの時期なのではないでしょうか。

子供の学費やローン、親の介護、自分の年金など様々な不安があると思います。

ただこの年代になるころまでに何も対策していないという人はほとんどいないと思われます。

なので考え方としては何を対策していないのか?を念頭に置いて、ヒアリングをしていく必要があります。

60代

60代になると徐々にリタイアが近づいてきます。

リタイア後に生活資金や介護、相続の問題が主な課題になった来ます。

ここではまず年金のもらえる額とこれから想定される支出を一緒に考えて、必要な利回りや仕組みを作りに行きます。

まずここがクリアになった後、介護と相続の問題などを当てていきます。

70代~

60代と比べるともうすでに収入と支出のバランスに関してはご自身の中で解決しているので、足りないところを探していくのが重要です。

相続の対策と介護など万が一の時の準備をしていくことか、余裕資金で運用して楽しみを取りに行くような提案をしていくケースがほとんどです。

遺言や不動産を絡めたヒアリングや提案をしていくと刺さるケースが多いです。

まとめ

結論年齢に応じてある程度、仮説と提案の型を作ることが最初は重要です。

ベースができてからそれぞれの顧客ごとの情報に合わせて、深堀していく内容を変更していき、提案内容を練っていきましょう。

これからの時代は今回書いたような一般的なライフステージではなく変化していきます。

これからの世代に合わせたライフプラン提案をするためにも新しい人生設計に関して学ぶことも重要です。